机器人正以超常的速度走进人类生活的各个方面,大到从事危难险重和精密制造的工业机器人,小到如同胶囊大小的医用机器人,更有走进千家万户的教育和陪伴机器人。可以想见,未来机器人对人类生活的渗透越来越广泛,人与机器人的关系将越来越紧密。

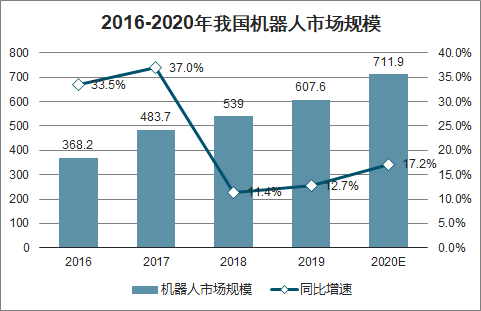

近几年,中国机器人市场高速增长,2016年我国机器人市场销售规模为368.2亿元;2017年增长37%,达到483.7亿元;2020年中国机器人的营业收入首次突破1000亿大关。中国机器人市场销售规模过去5年年均增长达到34.2%

据国际机器人联盟(ifr)发布的报告称,全球机器人市场的年销售额由2016年的915亿美元增加至2020年的1880亿美元。中国是目前全球规模最大、增长最快的机器人市场。该联联盟发布的《新世界机器人工业机器人2020》报告显示,目前中国工厂有78.3万台工业机器人在运行,同比增长21%。

工业自动化和智能化正催生着越来越大的工业机器人市场。来自国家统计局的数据显示,去年,中国工业机器人销售237068(套) 同比增长19.1 %。2013年起,我国已连续8年成为全球最大工业机器人消费市场,目前占全球约39.2%的市场份额。 国内机器人密度在2019年已经达到了每万名员工187台,超过了全球113台的平均水平。

但是,中国工业机器人的七成来自外国机器人公司,这正是中国工业机器人产业的痛点所在。目前,中国机器人产业集群呈现出企业数量多、主要布局于中低端、企业效益相对低下等特点,龙头企业规模小、核心零部件国产化率不高、利润薄弱、大而不强成为制约中国工业机器人产业在国际市场竞争力的瓶颈。

机器人产业源自西方发达国家,自上世纪40-50年代开始萌芽,在60-70年代进入简单机器人的初级阶段,在80-90年代得以快速发展,进入新世纪机器人开始广泛进入工业领域,近几年则开始转型全面进入机器人的全智能化时期。人们习惯将全球工业机器人产业的4家龙头企业叫作"四大家族",包括日本的发那科(fanuc )、德国的库卡(kuka)、瑞士的abb、日本的安川电机(yaskawa electric),这4家世界机器人巨头生产的机器人占全球总产量的近50%。

中国机器人发展起步较晚,上世纪80年代初始研究,从国家“863计划”开始跟踪世界机器人技术,到上世纪90年代相继攻关出一批焊接、装配、喷漆、切割、搬运、包装码垛等各种用途的工业机器人和特种机器人。进入新世纪中国机器人产业进入发展的快车道,规划并实施了一批机器人重点工程,在全国各地涌现出一批机器人产业化基地,中国机器人产业的出现了后来居上赶超西方国家的良好局面。

中国政府对机器人产业发展呵护有加,十多年来,先后推出了一系列扶持政策。包括《国家中长期科学和技术发展规划纲要(2006-2020年)》,国家“863”计划、2015年出台的《中国制造2025》、《机器人产业发展规划(2016-2020年)》、《促进新一代人工智能产业发展三年行动计划(2018-2020)》、《机器人行业白皮书》、“工业强基工程”等规划和政策文件,均对机器人产业提出了发展方向、重点突破领域和具体政策扶持,对机器人产业发展起到了巨大推动作用。

中国机器人产业主要布局在长三角地区的上海、浙江、江苏、珠三角地区的深圳、广州、京津冀地区、东北地区的哈尔滨、沈阳等地区,全国机器人产业园区超过60个。包括中国科学院沈阳自动化研究所、上海交大机器人研究所研、机器人技术与系统国家重点实验室、德宇航-哈工大(hit/dlr)联合机器人实验室等一批科研机构成为中国机器人研究的生力军。由社会科学文献出版社出版的《机器人产业蓝皮书:中国机器人产业发展报告(2020-2021)》显示,截至2019年底,中国受理机器人相关专利总量为162485件,占全球已公开的机器人相关专利申请总量的44%,中国人工智能技术专利申请总量首次超过美国,成为全球申请数量最多的国家。

中国作为机器人产业的追赶者与发达国家晚了30多年,在关键零部件和系统软件上要后来居上还要付出巨大的努力。

目前,机器人的核心零部件主要包括伺服电机、控制器、减速器三大关键零部件主要依赖进口。由此形成了中国机器人企业在中低端市场恶性竞争,而利润丰厚的端市场被全球机器人龙头企业所独享。

从用途上分类,机器人分为工业机器人、服务机器人以及特种机器人三类。目前,中国的工业机器人普及度最高,占比达到66%以上;服务机器人占比25%;特种机器人占比为9%左右。

来自中国电子学会的报告显示,预计2021年全球机器人市场规模将达到365.1亿美元,2013-2021年年均复合增速为12%。近年来,服务机器人市场扩张迅猛速。2013-2021年全球服务机器人销售额年均复合增长率为19.2%,预计2021年所占比重将达到36%。

中国在机器视觉和智能语音等人工智能领域技术创新突破正拉动服务机器人市场快速增长,使行业发展整体进入世界第一方阵,在智能工业机器人领域,中外已经处于同一起跑线上。资料显示,2016-2020年中我国服务机器人市场规模增速均维持在30%以上。预计2021年,中国服务机器人市场规模将达到38.6亿美元,约占全球市场的近30%。

智能机器人具有更强大的逻辑分析能力和解决问题的能力,五花八门的机器人越来越智能化,不仅可以进行复杂的人机交流,具有更强大的模仿人或动物的动作,或者替代人类去做危险的工作,在人机交互、语言翻译、智能计算、疾病分析判断、形象识别、信息储存整理、工业设计、甚至绘画和书法的艺术创作均可以通过机器人来完成。可以说,机器人在智能方面正日新月异,在替代人类、模仿人类乃至超越人类方面已经具有了无限可能性。

专家认为,“十四五”期间,随着中国5g、人工智能、云计算等“新基建”发展速度进一步加快,必定为中国服务机器人行业发展带来新的机遇。中国科学家正在加紧研发依托互联网和大数据的5g机器人、高智能机器人视觉系统、具有人工智能的医疗诊断机器人、群体智能机器人、5g商用测绘制图机器人、深度学习人工智能机器人、人机交互教学机器人、艺术创作机器人、高性能仓储机器人等,中国在服务机器人领域正实现弯道超车,并在全产业链具备全球竞争优势,未来有望成为全球服务机器人领域的领导者。

中国机器人产业长期发展趋势依然强劲,“十四五”时期中国机器人产业将伴随着新的科技革命和产业调整进入成熟发展期,在国家的智能化转型中扮演更重要的角色。